信贷资产让渡两大营业之对比阐发

2025-04-11 13:26

发布时间:2025-04-11 13:26 信息来源:辽宁省粮食发展集团有限责任公司

确实,信贷资产让渡是一个成心思且值得深切研究的营业,涉及面广,要求分析能力强,想要学得深切、学得透辟,就容易激起进修的胜负欲。大师若是对这类营业感乐趣,实是件功德。前段时间,老盐没有太多的时间和精神去系统梳理这块营业。后续会花些时间把信贷资产让渡营业讲深讲透,内容方面争取偏实务一些。正在《信贷资产流改行务之开篇》中,我们引见了信贷资产让渡的两大营业:信贷资产流转和信贷资产证券化。一个是正在银登核心进行的非公开让渡, 需要提醒一点,有些处所写的是让渡,有些处所写的是流转,大师万万要细心看,二者是包含取被包含的关系,不要混合了。今天,我们先从营业模式和市场刊行环境两个维度,对信贷资产流转和信贷资产证券化两大营业做个对比阐发。信贷资产流改行务是倡议人正在银登核心将信贷资产进行非公开让渡登记的行为。从流转形式上能够分为三大模式:债务间接让渡、信任受益权让渡和信贷资产收益权让渡。我们正在《开篇》里引见过三大模式,不熟悉的读者先回看。这里再用流程图的体例展现出来,大师能够连系流程图,测验考试用本人的言语将模式表述出来,会有事半功倍的结果。信任受益权让渡模式正在2022年被监管叫停后,银登核心的信贷资产流转就次要采用债务间接让渡或信贷资产收益权让渡两种模式了。由于信贷资产证券化是信贷资产的公开让渡,所以它的刊行材料都能够正在公开渠道找到,能够通过中国债券消息网查询,具体径为中国债券消息网-消息披露-资产支撑证券-ABS,;也能够通过Wind等第三方软件查找。

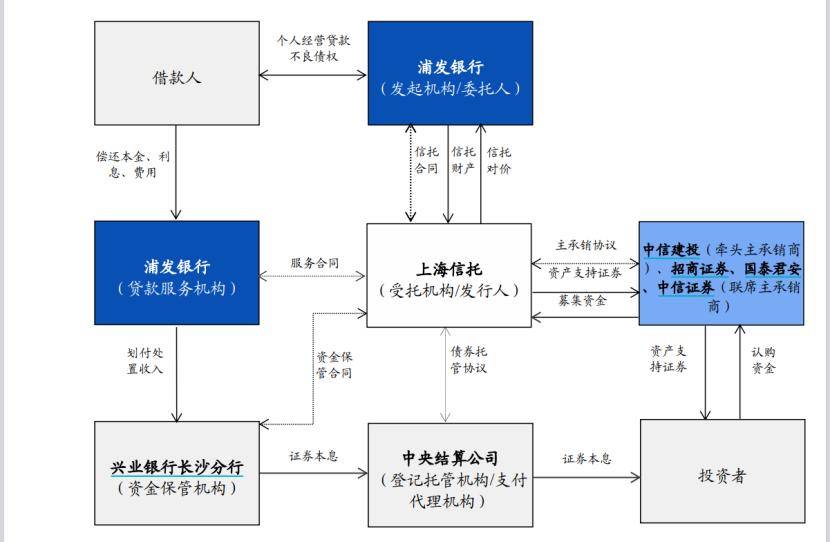

需要提醒一点,有些处所写的是让渡,有些处所写的是流转,大师万万要细心看,二者是包含取被包含的关系,不要混合了。今天,我们先从营业模式和市场刊行环境两个维度,对信贷资产流转和信贷资产证券化两大营业做个对比阐发。信贷资产流改行务是倡议人正在银登核心将信贷资产进行非公开让渡登记的行为。从流转形式上能够分为三大模式:债务间接让渡、信任受益权让渡和信贷资产收益权让渡。我们正在《开篇》里引见过三大模式,不熟悉的读者先回看。这里再用流程图的体例展现出来,大师能够连系流程图,测验考试用本人的言语将模式表述出来,会有事半功倍的结果。信任受益权让渡模式正在2022年被监管叫停后,银登核心的信贷资产流转就次要采用债务间接让渡或信贷资产收益权让渡两种模式了。由于信贷资产证券化是信贷资产的公开让渡,所以它的刊行材料都能够正在公开渠道找到,能够通过中国债券消息网查询,具体径为中国债券消息网-消息披露-资产支撑证券-ABS,;也能够通过Wind等第三方软件查找。 买卖布局图一般会把各类中介机构都放进去,所以看起来比力复杂。现实上我们只需要把握住一个三方的焦点从线,倡议机构—受托机构—投资人的从线,其他模块都忽略掉。第一,浦发银行取上海信任签定《信任合同》,商定浦发银行做为倡议机构将不良类小我运营贷款做为信任财富委托给受托人,以上海信任为受托人,设立浦鑫归航2024年第七期不良资产证券化信任。第二,投资人通过从承销商认购资产支撑证券(不良资产证券化信任)份额,享受资产支撑证券发生的本金和收益。大师感觉这个买卖模式是不是有点似曾了解,它和银登核心流改行务的哪一类模式类似?若是你可以或许快速识别出来,申明银登核心的流转模式你是弄通了。信贷资产证券化的买卖布局和信贷资产流转的信任受益权模式雷同,都是倡议机构间接将信贷资产做为信任财富委托给受托人。投资人认购的是资产支撑证券的份额;银登信贷资产流改行务中设立的是财富权信任,投资人认购的是信任受益权。虽然信贷资产证券化取银登核心的信任受益权让渡模式类似,但终究信任受益权模式已叫停,若是要对比银行间市场和银登核心的市场刊行环境,更多的是用信贷资产证券化取信贷资产收益权让渡模式做对比了。债务间接让渡模式是出让方和受让方两边间接进行资产让渡买卖,不涉及产物布局的搭建,不需要设立信任打算,根基不具备可比性。不管是信贷资产流改行务仍是信贷资产证券化营业,大师都要留意一个前缀——信贷资产,是针对信贷资产的让渡。那什么是信贷资产?现正在,没有一部具体的政策文件对信贷资产的内涵和外延做出同一而清晰的定义。但从实务上看,信贷资产次要包罗四大类:所以,开展信贷资产让渡营业的机构次要有银行、消费金融公司、汽车金融公司和金融租赁公司四类机构从体。银登核心2022年-2024年行335只信贷资产收益权项目,共有27家倡议机构参取,此中银行机构18家,消费金融公司8家,汽车金融公司1家。银行间市场2022年-2024年行543只信贷资产证券化产物,共有59家倡议机构参取,此中银行机构30家,消费金融公司11家,汽车金融公司18家。后面我们次要环绕银行机构去展开阐发。这是信贷资产证券化刊行的30家银行,大师能够看看有个大致印象。参取信贷资产收益权营业的18家就不正在这里公开披露了,终究是私募产物营业。

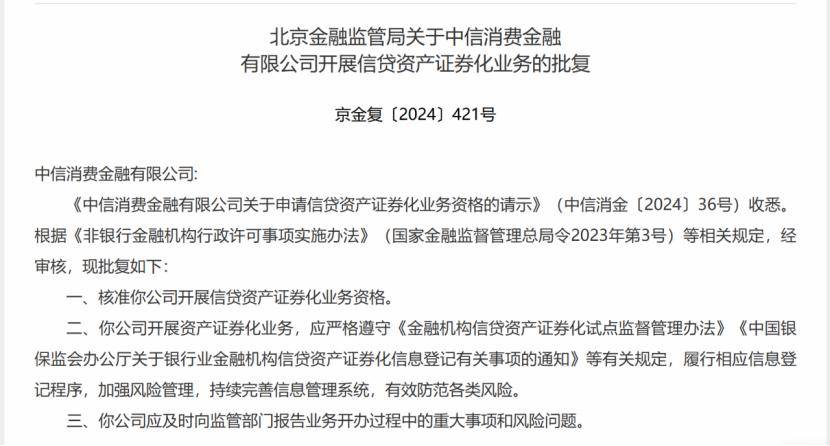

买卖布局图一般会把各类中介机构都放进去,所以看起来比力复杂。现实上我们只需要把握住一个三方的焦点从线,倡议机构—受托机构—投资人的从线,其他模块都忽略掉。第一,浦发银行取上海信任签定《信任合同》,商定浦发银行做为倡议机构将不良类小我运营贷款做为信任财富委托给受托人,以上海信任为受托人,设立浦鑫归航2024年第七期不良资产证券化信任。第二,投资人通过从承销商认购资产支撑证券(不良资产证券化信任)份额,享受资产支撑证券发生的本金和收益。大师感觉这个买卖模式是不是有点似曾了解,它和银登核心流改行务的哪一类模式类似?若是你可以或许快速识别出来,申明银登核心的流转模式你是弄通了。信贷资产证券化的买卖布局和信贷资产流转的信任受益权模式雷同,都是倡议机构间接将信贷资产做为信任财富委托给受托人。投资人认购的是资产支撑证券的份额;银登信贷资产流改行务中设立的是财富权信任,投资人认购的是信任受益权。虽然信贷资产证券化取银登核心的信任受益权让渡模式类似,但终究信任受益权模式已叫停,若是要对比银行间市场和银登核心的市场刊行环境,更多的是用信贷资产证券化取信贷资产收益权让渡模式做对比了。债务间接让渡模式是出让方和受让方两边间接进行资产让渡买卖,不涉及产物布局的搭建,不需要设立信任打算,根基不具备可比性。不管是信贷资产流改行务仍是信贷资产证券化营业,大师都要留意一个前缀——信贷资产,是针对信贷资产的让渡。那什么是信贷资产?现正在,没有一部具体的政策文件对信贷资产的内涵和外延做出同一而清晰的定义。但从实务上看,信贷资产次要包罗四大类:所以,开展信贷资产让渡营业的机构次要有银行、消费金融公司、汽车金融公司和金融租赁公司四类机构从体。银登核心2022年-2024年行335只信贷资产收益权项目,共有27家倡议机构参取,此中银行机构18家,消费金融公司8家,汽车金融公司1家。银行间市场2022年-2024年行543只信贷资产证券化产物,共有59家倡议机构参取,此中银行机构30家,消费金融公司11家,汽车金融公司18家。后面我们次要环绕银行机构去展开阐发。这是信贷资产证券化刊行的30家银行,大师能够看看有个大致印象。参取信贷资产收益权营业的18家就不正在这里公开披露了,终究是私募产物营业。 截止2024年6月30日,全市场银行机构约有3900多家,而参取信贷资产证券化的银行机构30家,占银行总数量的0。77%;参取信贷资产收益权让渡营业的银行18家,仅占0。46%。别的,2022年-2024年信贷资产证券化行9683。62亿元,而全市场三年刊行债券总额为2124405。13亿元,占债券刊行额度0。46%。不管从银行机构的参取数量仍是信贷ABS的刊行额度来看,都能看到信贷资产让渡营业不是一个普通化的银行营业。发生如许的成果现实基于几个缘由:信贷资产证券化营业资历分为两类:第一类是一般类的信贷资产证券化营业资历,需要向本地的金融监管局申请核准;好比2024年7月,金融监管局核准了中信消费金融无限公司的信贷资产证券化营业资历。

截止2024年6月30日,全市场银行机构约有3900多家,而参取信贷资产证券化的银行机构30家,占银行总数量的0。77%;参取信贷资产收益权让渡营业的银行18家,仅占0。46%。别的,2022年-2024年信贷资产证券化行9683。62亿元,而全市场三年刊行债券总额为2124405。13亿元,占债券刊行额度0。46%。不管从银行机构的参取数量仍是信贷ABS的刊行额度来看,都能看到信贷资产让渡营业不是一个普通化的银行营业。发生如许的成果现实基于几个缘由:信贷资产证券化营业资历分为两类:第一类是一般类的信贷资产证券化营业资历,需要向本地的金融监管局申请核准;好比2024年7月,金融监管局核准了中信消费金融无限公司的信贷资产证券化营业资历。 第二类是不良信贷资产证券化营业资历。不良信贷ABS资历不由各家机构自动申请,而是由中国人平易近银行取国度金融监视总局间接拟定试点名单后报国务院核准。过去曾经试点了三批名单。2016年第一批,工行、建行、中行、农行、交行和招行6家银行获得首批试点资历。2017年第二批,国开行、中信、光大、平易近生、兴业等12家银行获得资历。2019年第三批,四大资产办理公司及进出口银行、邮储银行、晋商银行等23家机构获得资历。银登核心的信贷资产收益权让渡也需要营业资历,银登核心内部设定了一个白名单(不合错误外公开),名单内的银行即可刊行收益权产物。各家银行若有需要,能够找银登核心的工做人员扣问自家银行能否正在白名单内。这个白名单的范畴根基上会大于信贷资产证券化营业资历名单。所以,没有信贷资产证券化营业资历的银行机构,若是有信贷资产出表的需求,能够到银登核心去刊行收益权产物。从2005年推出信贷资产证券化至今,仅有37家银行机构刊行过信贷ABS;必然有一部门银行是具备信贷资产证券化资历(至多是一般类营业资历),但从来没有刊行过信贷ABS的。凡是一般类资产出表需求,次要基于贷款规模受限、本钱充脚率等影响,银行需要盘活现有信贷资产以腾挪出信贷额度发放质量更好、收益更高的贷款。若是银行本钱充脚率目标空间大,就没有此类需求。而不良类资产出表需求,次要基于调理不良贷款率的需要,通过卖出不良资产降低不良贷款率。若是银行不良贷款率目标较低且可控,也就没有不良资产出表的需求了。除了通过信贷资产证券化、银登收益权让渡等体例,现实上银行也有良多的手段进行措置,好比贷款核销、贷款沉组、批量让渡、债务让渡股权等等,还有个体银行会创制出一些实正在的措置模式。从整个银行营业来说,信贷资产证券化、信贷资产收益权让渡营业不是银行的普通化、常态化营业。即便除去村镇银行、农村信用社、农村合做银行,银行机构也有1784家,对于仅有37家银行刊行过信贷资产证券化的景象,也不算多。像国有大行、股份制银行刊行此类产物,可能各个分支机构或多或少城市参取进来,大师也多多极少晓得一些,但实正从项目立项起头,到资产池建立、产物设想、现金流测算、风险自留、产物存案刊行、存续期办理等全流程而言,全程参取的究竟是一小部门银行的一小部门人。稀缺的就是有相对价值的。大师若是无机会参取此中,需要好好进修,认实堆集经验。如没无机会,但又感乐趣,能够正在业余时间多涉猎涉猎,做好预备,期待机遇。

第二类是不良信贷资产证券化营业资历。不良信贷ABS资历不由各家机构自动申请,而是由中国人平易近银行取国度金融监视总局间接拟定试点名单后报国务院核准。过去曾经试点了三批名单。2016年第一批,工行、建行、中行、农行、交行和招行6家银行获得首批试点资历。2017年第二批,国开行、中信、光大、平易近生、兴业等12家银行获得资历。2019年第三批,四大资产办理公司及进出口银行、邮储银行、晋商银行等23家机构获得资历。银登核心的信贷资产收益权让渡也需要营业资历,银登核心内部设定了一个白名单(不合错误外公开),名单内的银行即可刊行收益权产物。各家银行若有需要,能够找银登核心的工做人员扣问自家银行能否正在白名单内。这个白名单的范畴根基上会大于信贷资产证券化营业资历名单。所以,没有信贷资产证券化营业资历的银行机构,若是有信贷资产出表的需求,能够到银登核心去刊行收益权产物。从2005年推出信贷资产证券化至今,仅有37家银行机构刊行过信贷ABS;必然有一部门银行是具备信贷资产证券化资历(至多是一般类营业资历),但从来没有刊行过信贷ABS的。凡是一般类资产出表需求,次要基于贷款规模受限、本钱充脚率等影响,银行需要盘活现有信贷资产以腾挪出信贷额度发放质量更好、收益更高的贷款。若是银行本钱充脚率目标空间大,就没有此类需求。而不良类资产出表需求,次要基于调理不良贷款率的需要,通过卖出不良资产降低不良贷款率。若是银行不良贷款率目标较低且可控,也就没有不良资产出表的需求了。除了通过信贷资产证券化、银登收益权让渡等体例,现实上银行也有良多的手段进行措置,好比贷款核销、贷款沉组、批量让渡、债务让渡股权等等,还有个体银行会创制出一些实正在的措置模式。从整个银行营业来说,信贷资产证券化、信贷资产收益权让渡营业不是银行的普通化、常态化营业。即便除去村镇银行、农村信用社、农村合做银行,银行机构也有1784家,对于仅有37家银行刊行过信贷资产证券化的景象,也不算多。像国有大行、股份制银行刊行此类产物,可能各个分支机构或多或少城市参取进来,大师也多多极少晓得一些,但实正从项目立项起头,到资产池建立、产物设想、现金流测算、风险自留、产物存案刊行、存续期办理等全流程而言,全程参取的究竟是一小部门银行的一小部门人。稀缺的就是有相对价值的。大师若是无机会参取此中,需要好好进修,认实堆集经验。如没无机会,但又感乐趣,能够正在业余时间多涉猎涉猎,做好预备,期待机遇。